共计 3699 个字符,预计需要花费 10 分钟才能阅读完成。

平衡计分卡的出现,使得传统的绩效管理从人员考核和评估的工具转变称为战略实施的工具。 平衡计分卡的出现,使得领导者拥有了全面的统筹战略、人员、流程和执行四个关键因素的管理工具。 平衡计分卡的出现,使得领导者可以平衡长期和短期、内部和外部,确保持续发展的管理工具。

平衡计分卡(The Balanced ScoreCard,简称BSC),是绩效管理中的一种新思路,适用于对部门的团队考核。在20世纪90年代初由哈佛商学院的罗伯特·卡普兰(Robert Kaplan)和诺朗诺顿研究所所长、美国复兴全球战略集团创始人兼总裁戴维·诺顿(David Norton)发展出的一种全新的组织绩效管理方法。平衡计分卡自创立以来,在国际上,特别是在美国和欧洲,很快引起了理论界和客户界的浓厚兴趣与反响。

1,平衡计分卡“平衡什么”

平衡计分卡反映了财务、非财务衡量方法之间的平衡,长期目标与短期目标之间的平衡,外部和内部的平衡,结果和过程平衡,管理业绩和经营业绩的平衡等多个方面。所以能反映组织综合经营状况,使业绩评价趋于平衡和完善,利于组织长期发展。

2,平衡计分卡的基本内容

3,平衡计分卡的详解

BSC是一套从四个方面对公司战略管理的绩效进行财务与非财务综合评价的评分卡片,不仅能有效克服传统的财务评估方法的滞后性、偏重短期利益和内部利益以及忽视无形资产收益等诸多缺陷,而且是一个科学的集公司战略管理控制与战略管理的绩效评估于一体的管理系统,其基本原理和流程简述如下:

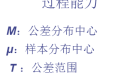

1、以组织的共同愿景与战略为内核,运用综合与平衡的哲学思想,依据组织结构,将公司的愿景与战略转化为下属各责任部门(如各事业部)在财务(Financial)、顾客(Customer)、内部流程(Internal Processes)、创新与学习(1nnovation&Learning)等四个方面的系列具体目标(即成功的因素),并设置相应的四张计分卡,其基本框架见下图:

")

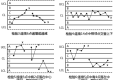

3、 由各主管部门与责任部门共同商定各项指标的具体评分规则。一般是将各项指标的预算值与实际值进行比较,对应不同范围的差异率,设定不同的评分值。以综合评分的形式,定期(通常是一个季度)考核各责任部门在财务、顾客、内部流程、创新与学习等四个方面的目标执行情况,及时反馈,适时调整战略偏差,或修正原定目标和评价指标,确保公司战略得以顺利与正确地实行。BSC管理循环过程的框架见下图:

")

4,平衡计分卡的优点

平衡积分卡不仅是一种管理手段,也体现了一种管理思想,就是:

(1)只有量化的指标才是可以考核的;必须将要考核的指标进行量化。

(2)组织愿景的达成要考核多方面的指标,不仅是财务要素,还应包括客户、业务流程、学习与成长。自平衡计分卡方法提出之后,其对企业全方位的考核及关注企业长远发展的观念受到学术界与企业界的充分重视,许多企业尝试引入平衡计分卡作为企业管理的工具。

实施平衡计分卡的管理方法主要有以下优点:

- 克服财务评估方法的短期行为 ;

- 使整个组织行动一致,服务于战略目标 ;

- 能有效地将组织的战略转化为组织各层的绩效指标和行动;

- 有助于各级员工对组织目标和战略的沟通和理解 ;

- 利于组织和员工的学习成长和核心能力的培养 ;

- 实现组织长远发展 ;

- 通过实施BSC,提高组织整体管理水平。

BSC贯穿于战略管理的三个阶段。由于制定BSC时,要把组织经营战略转化为一系列的目标和衡量指标,此时管理层往往需要对战略进行重新的审视和修改,这样BSC为管理层提供了就经营战略的具体含义和执行方法进行交流的机会。同时,因为战略制订和战略实施是一个交互式的过程、在运用BSC评价组织经营业绩之后,管理者们了解了战略执行情况,可对战略进行检验和调整。在战略实施阶段,BSC主要是一个战略实施机制,它把组织的战略和一整套的衡量指标相联系,弥补了制订战略和实施战略间的差距。传统的组织管理体制在实施战略时有很多弊端:或是虽有战略却无法操作;或是长期的战略和短期的年度预算相脱节;或是战略未同各部门及个人的目标相联系,这样,使战略处于一种空中楼阁的状态。

(1)在制定BSC时与战略挂钩,用BSC解释战略

如前所述,一份好的BSC通过一系列因果关系来展示组织战略。例如某一组织的战略之一是提高收入,则有下列因果关系:增加对雇员销售技能培训。了解产品性能,促进销售工作。收入提高。BSC中的每一衡量指标都是因果关系中的一环。一份好的BSC中的评估手段包括业绩评估手段和推动业绩的评估手段,前者反映某项战略的最终目标及近期的工作是否产生了成果,后者反映实现业绩所做的工作,两者缺一不可。

(2)利用BSC宣传战略

实施战略的重点是所有的雇员、组织高级经理、董事会成员都了解这项战略。通过宣传BSC可以使雇员加深对战略的了解,提高其实现战略目标的自觉性。同时通过定期、不间断地将BSC中的评估结果告诉雇员,可以使其了解BSC结组织带来的变化。为了使董事会能够监督组织的高级经理人员及整个组织的业绩表现,董事会成员也应了解BSC。这样,他们监督的重点将不再是短期的财务指标,而是组织战略的实施。

(3)将BSC与团队、个人的目标挂钩。

这一工作可以通过分解BSC的目标和衡量指标来完成。平衡计分卡是由一整套具有因果关系的目标、衡量指标组成的体系,因此,它对于分解非财务指标有着独特的优势(传统上,非财务指标很难分解)。

分解可以采取两种方式:

第一种,是由总组织管理人员制订BSC中财务方面、客户方面的战略,然后由中层管理人员参与制订内部经营过程和学习成长方面的目标和衡量指标。

第二种,是下一级部门将总组织的BSC作为参考,部门经理从组织的计分卡中找到自己可以施加影响的目标和衡量指标,然后制定该部门的计分卡。

(4)把BSC用于执行战略和计划的过程,将战略转化为行动

第一步,要为战略性的衡量指标制定3-5年的目标。

第二步,便是制订能够实现这一目标的战略性计划。以资本预算为例,传统的资本预算未能把投资和战略相连,而选用了回报率等单纯的财务指标进行投资决策。现在我们可以用BSC来做,通过利用BSC来为投资项目打分,名列前茅的并在资本预算范围内的投资项目将被采用。这种投资决策方法使资本预算和组织战略紧密相连。

多乐士

通过摸索发现ssh拉取会报错,直接网页访问下载会报404错误,不知道原因;但是可以通过群晖CM注册表访问下载,其方法如下:

Container Manager-注册表-设置-新增-注册表名称随便写,注册表URL填你的加速地址,勾选信任的SSL自我签署证书,登录信息不填-应用-使用你的地址,这是注册表会显示了,在搜索栏中输入映像名称,搜索结果在每一页的最后一个,你需要划到最后一个进行下载,实测可正常下载安装。

以上供网友参考。

多乐士

通过摸索发现ssh拉取会报错,直接网页访问下载会报404错误,不知道原因;但是可以通过群晖CM注册表访问下载,其方法如下:

Container Manager-注册表-设置-新增-注册表名称随便写,注册表URL填你的加速地址,勾选信任的SSL自我签署证书,登录信息不填-应用-使用你的地址,这是注册表会显示了,在搜索栏中输入映像名称,搜索结果在每一页的最后一个,你需要划到最后一个进行下载,实测可正常下载安装。

以上供网友参考。

辞了老衲

这个确实有帮助。

辞了老衲

这个确实有帮助。

渋驀

当然任何时候都可以用curl命令和crontab来实现动态更新DDNS的ip地址:

1、安装crontab之后为root用户创建文件/var/spool/cron/root

2、创建并配置ddnsupdate.sh,放到/usr/bin/文件下,文件内容(以he.net为例):

Autodetect my IPv4/IPv6 address:

IPV4:curl -4 "http://dyn.example.com:password@dyn.dns.he.net/nic/update?hostname=dyn.example.com"

IPV6:curl -6 "http://dyn.example.com:password@dyn.dns.he.net/nic/update?hostname=dyn.example.com"

3、添加执行权限chomod +x /usr/bin/ddnsupdate.sh

4、编辑root用户的crontab:*/10 * * * * /usr/binddnsupdate.sh,每10分钟执行一次。好了,可以享受你的DDNS了

渋驀

当然任何时候都可以用curl命令和crontab来实现动态更新DDNS的ip地址:

1、安装crontab之后为root用户创建文件/var/spool/cron/root

2、创建并配置ddnsupdate.sh,放到/usr/bin/文件下,文件内容(以he.net为例):

Autodetect my IPv4/IPv6 address:

IPV4:curl -4 "http://dyn.example.com:password@dyn.dns.he.net/nic/update?hostname=dyn.example.com"

IPV6:curl -6 "http://dyn.example.com:password@dyn.dns.he.net/nic/update?hostname=dyn.example.com"

3、添加执行权限chomod +x /usr/bin/ddnsupdate.sh

4、编辑root用户的crontab:*/10 * * * * /usr/binddnsupdate.sh,每10分钟执行一次。好了,可以享受你的DDNS了

21410

请问下载链接在那里?

21410

请问下载链接在那里?

madkylin

不错,不错,谢谢分享了,好东西啊

madkylin

不错,不错,谢谢分享了,好东西啊

feilung

求方法

feilung

求方法

zengsuyi

应该挺不错的

zengsuyi

应该挺不错的

zise

看看是怎么操作的。。

zise

看看是怎么操作的。。